2026年第一季度,上海甲级写字楼市场依旧承受较大压力。第一季度为传统淡季,叠加市场需求疲软、新增供应持续入市的影响,净吸纳量仅录得3.3万平方米;全市平均净有效租金同比下降超过10%,空置率维持在高位区间,短期内供需矛盾尚未看到实质性改善迹象。从整体表现来看,市场仍处于底部探寻阶段。

2026年第一季度,录得上海全市甲级写字楼市场存量1,822万平方米。

2026年第一季度,写字楼市场需求亟待提振。本季度净吸纳量仅3.3万平方米,环比锐减75%,同比下滑34%。

第一季度,原定于第一季度竣工入市的项目延迟交付,录得1个新项目入市,位于徐汇区,新增供应面积21.6万平方米。2026全年预计新增供应量达76.1万平方米。

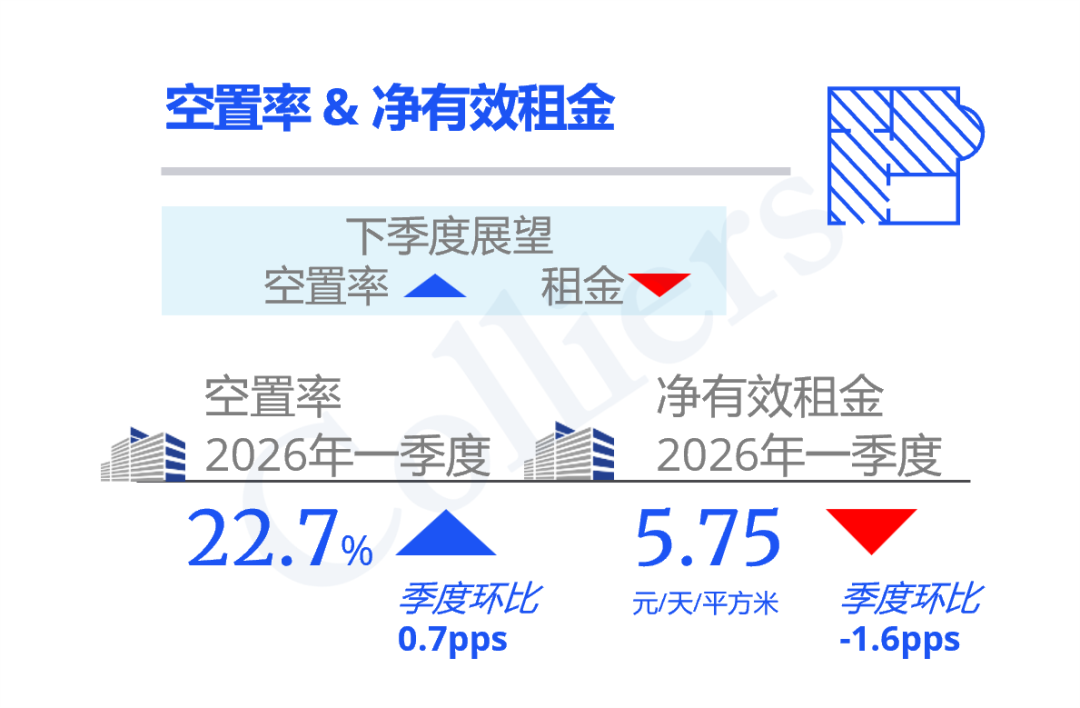

第一季度,上海写字楼市场整体空置率环比上升0.7个百分点至22.7%,较去年同期上升2.1个百分点。

本季度市场平均租金延续下行趋势,环比下降1.6%至5.75元每平方米每天,同比下降10.1%。

上海核心区与次中心区子市场

Q1 2026租金与空置率表现

租金对比(人民币每平方米每天)

← 向左滑动查看更多

空置率对比

← 向左滑动查看更多

向右滑动返回 →

第一季度,新增供应继续对空置率形成上行压力,而需求侧恢复节奏滞后。在供需错配之下,租金仍处下行周期。

CBD核心区租金仍维持分化,南京西路与外滩板块租金高位坚挺,而部分次中心区在竞争中压力加剧,市场空置率高企。

行业需求结构方面,专业服务、金融和消费品为本季度前三大需求来源。消费品行业再次跻身前三位,零售快消表现突出,消费刺激政策成效开始显现。

2026年第一季度,在供需格局未见明显改善的情况下,市场租金已处于历史最低位,空置率则攀升至历史最高水平。未来三年,市场预计将迎来约240万平方米的新增供应,短期内供需结构难有明显改善,写字楼空置率或进一步上升。

上海甲级写字楼市场趋势

2020-2028F

总体来看,上海写字楼市场在2026年一季度呈现“供需关系尚未改善,市场仍在寻底”的状况。在此背景下,高力国际建议:

对租户:把握议价窗口,优化办公策略。当前租金处于多年低位,是企业成本优化与空间升级的窗口。可考虑升级办公环境、或与业主争取更灵活的租赁条件。

对业主:提升运营能力、强化差异化竞争。从强化楼宇服务、空间创新、配套升级着手,提升项目吸引力;针对重点行业客户提供定制化产品方案,精准匹配产业需求;探索“商改创”“商改租”路径以提升资产流动性。

对投资者:关注长期价值与潜在反转周期。市场在底部阶段往往孕育结构性机会,优质资产的长期价值仍具备吸引力,建议关注核心区优质资产的价格调整窗口。

高力国际拥有全球化的资源平台,经验丰富、深谙本地市场的专业顾问服务团队。我们对写字楼市场拥有深入的洞察,对市场变化具有极高敏锐度,能用前瞻性视角制定创新有效的地产解决方案。我们拥有丰富的全球客户资源,能够与业主、租户及投资者紧密合作,定制化提供办公室租赁、选址等办公空间解决方案,助力实现物业价值最大化。

高力国际始终秉持“以客户为先、突破创新”服务理念,用诚信和投入换取长期价值,专业共赢,加速成功。

睿迎网提示:文章来自网络,不代表本站观点。